这公司说来挺有意思的,咋一看觉得一卖眼镜片的,能有啥高成长,不就是蹭个AI眼镜概念上涨吗。但仔细一看,这故事好像是还不错,有成长属性。

如果不是港股康耐特光学估值提升了几倍,感觉港股是真的给了高成长估值,我也不会来看明月镜片。

当然,一切的基础是认同AI眼镜的高增长。这个不多说,我是高度认同的。

1.AI/AR眼镜绕不开线下渠道,且销售渠道附加值高。

眼镜渠道庞大的眼镜龙头有望获益,这个是自然的。

眼镜终端 渠道将包括线上的电商平台及企业官网、线下传统消费电子渠道,包括传统眼镜店、品牌 专卖店以及消费电子卖场等。

AI 眼镜的线下渠道绕不开近视人群的视光眼镜验配环节,且现成的眼镜渠道网有望率先补足渠道力弱的新进品牌(如百度、闪极、rokid 等)的线下体验、营销需求,参与产业链附加值较高的渠道销售环节。

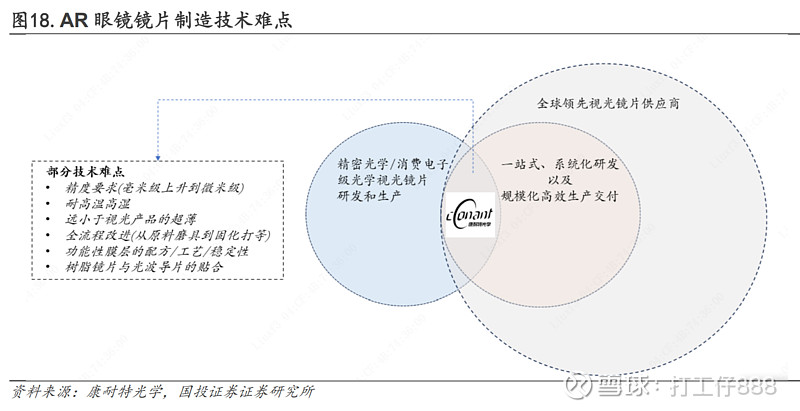

2.镜片价值大大提升,且有高技术壁垒

这一点我甚至之前都没想到一个镜片能有如此大的价差还有技术壁垒。

哪怕是无显示AI眼镜镜片,都是高附加值高技术壁垒的核心零部件(国投证券)

小米AI眼镜电变墨镜版镜片价值更是30美元(成本占比15%),电变彩色版60美元(成本占比25%),成本占比与高通提供的AR1主芯片一样,这东西真是不看是想不到的。

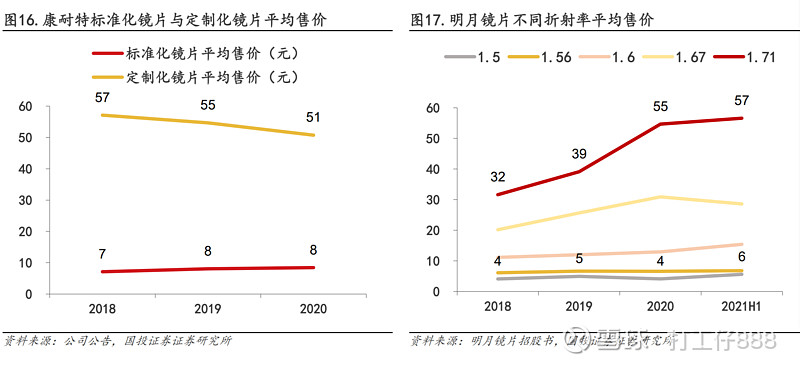

只要AI眼镜对普通眼镜的替代一直持续,哪怕是最便宜的AI眼镜的镜片(需要定制化,高折射率),相对于以前的标准化镜片价值量都是6倍提升,那么高折射率、定制化镜片制造技术龙头例如康耐特、明月等有望受益高附加价值。

3.最后

认真看一下之后,才能知道为啥康耐特光学仅估值就能提升几倍。

明月其实其它的经营亮点也不少,比如推自主品牌,加强直营等,毛利一直在提升。

简单讲 高技术壁垒+高成本占比+高附加值+小米主供=最起码应该是最正小米AI眼镜概念

$明月镜片(SZ301101)$ $博士眼镜(SZ300622)$ $深康佳A(SZ000016)$

以上所有内容只是个人记录下逻辑,根本不能做投资参考之类的