公司绑定国内外半导体设备巨头,提供刻蚀、沉积设备精密结构件,深度参与光刻机核心部件制造。客户包括 AMAT、Lam Research、Rudolph Technologies、中微半导体、SMA、通用电气、施耐德等国内外知名企业。

华亚智能旗下控股子公司苏州冠鸿智能装备有限公司深耕智能装备领域,依托自身在智能装备系统研发、制造、集成方面的丰富经验,积极投身固态电池干法电极设备研发。目前,冠鸿智能的干法电极成套设备已取得阶段性成果,突破传统湿法工艺能耗高、成本大的痛点。参照先导智能锂电设备 111xPE 估值,若实现量产将带来重大价值重估。

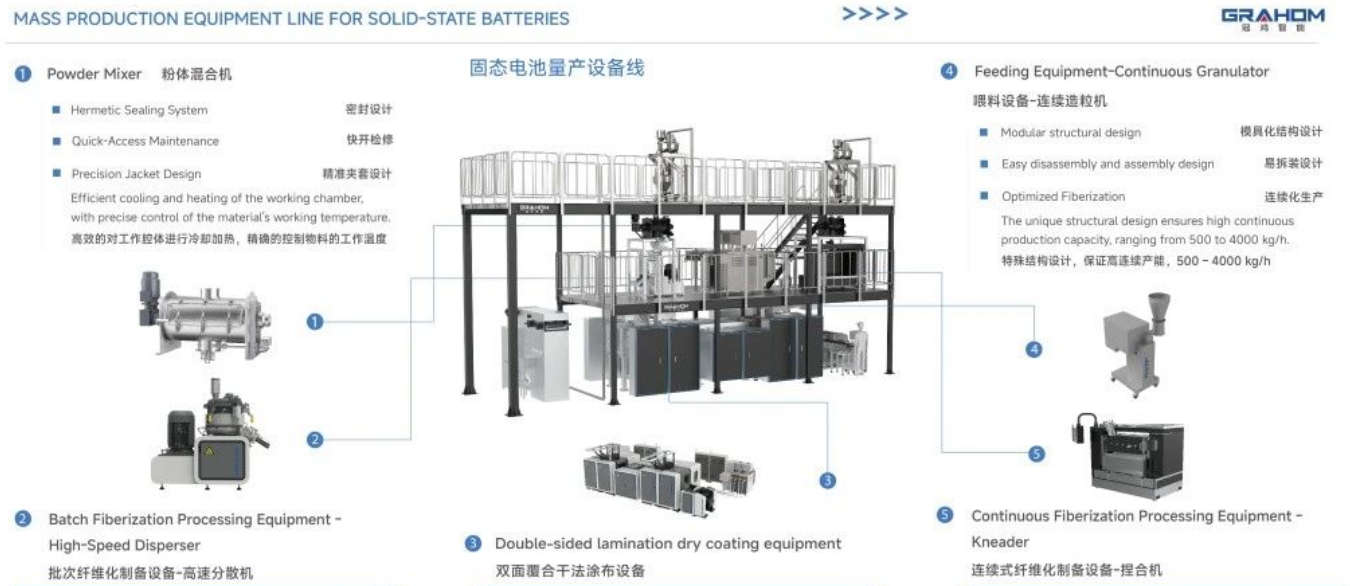

1. 粉体混合:研发特殊桨叶设计混合机,通过优化涡流结构,将混合效率提升 50% 以上,确保粉体均匀度达到行业领先水平,有效解决传统混合设备易残留、能耗高的问题。

2. 纤维化:

3. 造粒与压延:

模具式造粒机通过精密模具设计,将不规则物料转化为均一粒径球形颗粒,显著提升材料流动性与均匀性;多辊独立控制系统在压延环节可精准调节辊缝,兼容不同工艺路线,借助 AI 算法实现闭环控制,成膜厚度可达 15-150μm(行业平均 80μm 以上)。

同时,设备采用陶瓷镀层防腐耐磨技术,集成温度、压力、转速等全流程监控功能,可在短时间内完成材料分散、纤维化及成膜工艺,整体能耗较传统工艺显著降低,产能大幅提升,且量产线交付周期压缩至 4 个月以内!!

华亚智能2025年重点突破干法电极设备量产,布局锂电、光学膜等非锂电领域。

目前固态电池设备领域,先导智能作为锂电设备龙头,其干法电极技术更多服务于半固态电池过渡路线,侧重与现有湿法产线兼容;而华亚智能则聚焦全固态电池核心工艺,通过干法电极+硫化物电解质的技术组合,直接对标特斯拉 4680 电池的 “双干工艺”,在高能量密度(目标 500Wh/kg)、高安全性(200℃热箱测试不起火)等指标上更具前瞻性。

差异化定位有望使华亚智能在全固态电池量产竞赛中占据先发优势,预计2027年华亚智能设备在全球全固态电池产线中的市场份额将达15%-20%,仅次于先导智能(25%-30%)

公司半导体设备业务参考行业平均估值采用50PEx,固态电池设备因处于技术突破期给予100-120倍PE估值溢价(参考先导智能111倍PE)。

2025年预计总营收10亿(Q1营收2.3亿元同比+101%),其中固态电池设备占比20%约2亿。假设2026年固态电池量产爬坡,营收同比+200%至6亿。净利润率按半导体业务20%、固态电池设备15%-20%测算。2025年公司半导体业务预计营收6亿,净利润1.2亿,估值60亿元;固态电池营收2亿,净利润0.3亿,估值30亿,2025年合计总估值约90亿+,2026年合计估值219.6亿+,25年看翻倍空间,26年继续翻倍!!!