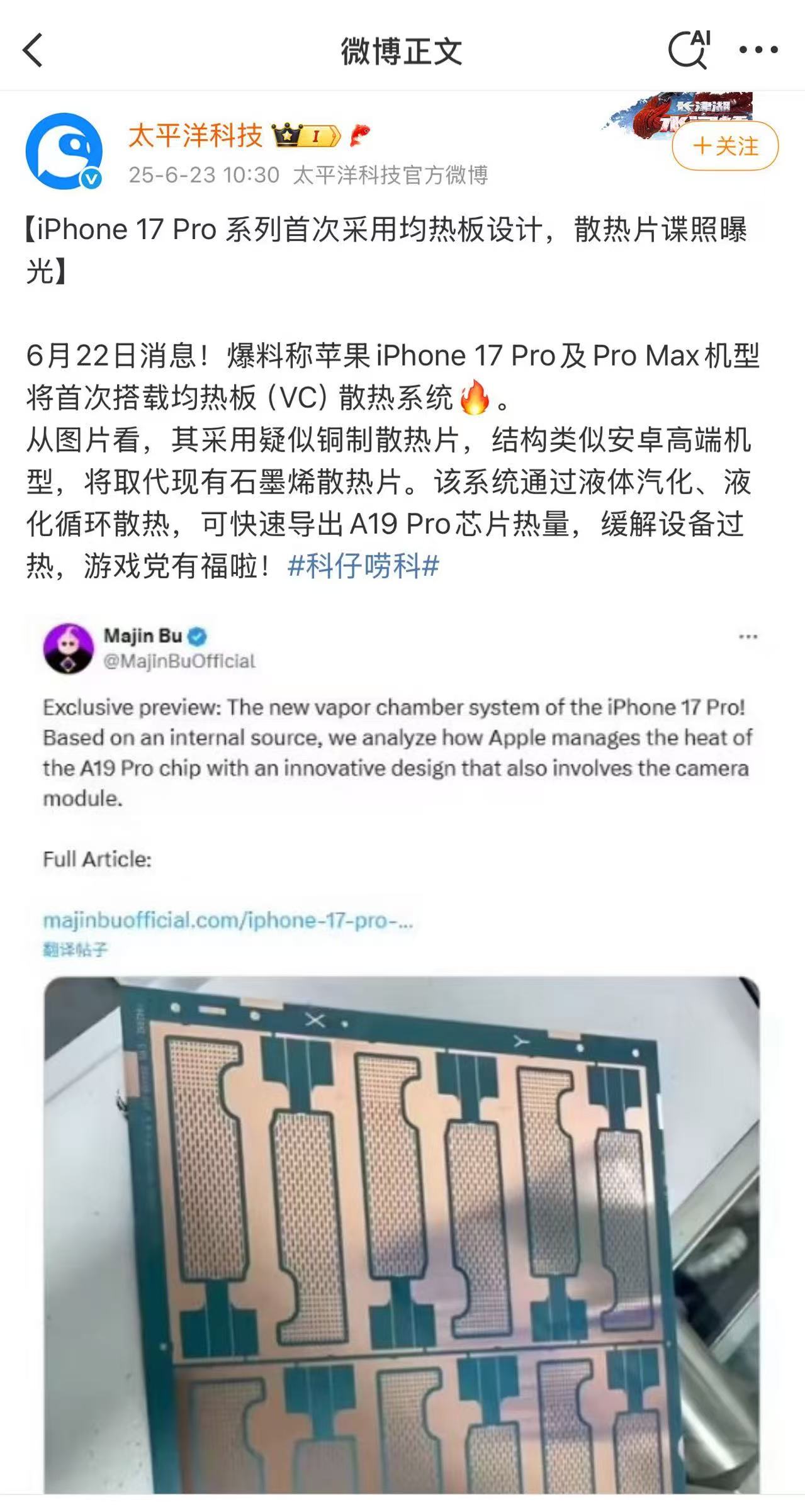

事件驱动:据Majin Bu报告,iPhone 17 Pro系列将首次采用VC均热板散热技术,取代当前石墨烯方案,散热效率有望提升300%以上(行业平均数据)。作为行业风向标,苹果此举将加速安卓阵营技术迭代,手机散热市场格局面临重塑。

产业逻辑推演:

1. 技术替代空间:单机ASP从石墨片的1-2美元提升至VC散热的5-8美元(TechInsights数据),千亿级增量市场启动;

2. 安卓跟进步伐:主流品牌旗舰机通常滞后苹果1-2代导入新技术,2025-2026年将迎VC散热渗透率陡峭上升期;

3. 供应链壁垒:超薄VC(≤0.3mm)量产需精密蚀刻+真空焊接工艺,良率门槛超85%,头部厂商占优。

------

苹果VC散热技术变革下的核心标的梳理逻辑

1. 苏州天脉(技术领先型)

• 核心壁垒:国内唯一实现0.25mm超薄VC量产的企业(行业主流为0.3-0.4mm),热传导效率达8000W/mK(同业均值5000W/mK)

• 苹果关联:2023年通过苹果TWS耳机散热认证,手机VC送样测试中,若突破将打开10倍成长空间

• 弹性测算:券商预估手机VC业务2025年贡献营收6亿元(占2023总营收45%)

2. 思泉新材(果链延续型)

• 协同优势:当前为苹果iPad/Mac石墨片主力供应商,占总营收30%,技术平移成本最低

• 产能布局:2024年新建VC产线产能达300万片/月,针对性匹配iPhone 17 Pro需求

• 利润率拐点:VC产品毛利率达38%(石墨片仅28%),成功量产将拉动整体毛利提升5pct

3. 中石科技(安卓龙头型)

• 客户验证:华为Mate 60系列VC主力供应商,市占率超60%,量产良率稳定在88%

• 技术复用:专利复合式散热方案(VC+石墨烯)已获北美大客户认证,2024Q4启动小批量交付

• 市场锚定:安卓阵营VC升级首年,保守预估拿下40%旗舰机份额(TechInsights数据)

4. 捷邦科技(结构件配套型)

• 降本能力:VC金属腔体精密加工良率95%(行业均值为85%),单件成本较竞对低15%

• 供应关系:苹果MacBook Unibody结构件独家供应商,存在手机中框+VC集成订单迁移预期

• 产能利用率:2024年VC相关产线利用率仅65%,订单触发后理论业绩弹性达200%

------

策略视角:短期关注天脉/思泉的苹果认证进展,中长期跟踪中石科技在安卓端份额。技术变革初期设备&材料商确定性更高,建议优先布局已通过大客户验证的企业。

------

数据源:IDC全球散热市场报告(2024-03)、公司投资者关系记录、国泰君安电子组测算