DDR4的价格不仅高于DDR5,而且溢价幅度高达100%。这在内存技术迭代的历史上可以说是破天荒头一遭。

核心原因:供需严重失衡

需求侧:

企业级/数据中心需求持续强劲: 这是最主要的原因。许多现有的服务器平台、网络设备、工业控制系统等仍然主要依赖DDR4内存。企业升级到支持DDR5的新平台(需要更换CPU、主板)是一个成本高昂且需要时间的过程,因此对DDR4的需求依然非常庞大且稳定,甚至可能因为某些领域的扩张而增长。

消费级平台生命周期长: 尽管AMD和Intel的主流新平台(AM5, LGA1700, LGA1851)都支持DDR5,但上一代支持DDR4的庞大装机量(如AM4, LGA1200)仍在广泛使用。这些用户升级内存(扩容)或更换损坏内存时,仍需购买DDR4。

特定应用依赖: 某些嵌入式系统、工控设备等对DDR4有长期、稳定的需求。

供给侧:

产能主动转移: 三大DRAM原厂(三星、SK海力士、美光)为了抢占未来市场,已经将主要的新增产能和先进制程优先分配给DDR5和HBM等更先进、利润潜力更高的产品。

DDR4产能大幅缩减: 随着生产线转向DDR5,用于生产DDR4的晶圆投入必然大幅减少。这直接导致DDR4的供应量急剧下降。

结果: 在DDR4需求(尤其是企业端)依然坚挺甚至增长的情况下,供应量却锐减,造成了严重的供不应求,DDR4现货价格因此被大幅推高。

DDR5价格相对较低的原因:

早期推广阶段: DDR5仍处于市场普及的早期到中期阶段。原厂为了加速市场接受和生态建设(包括主板、CPU、终端设备的兼容性优化),有意愿也有策略地通过更具竞争力的价格来刺激需求。

产能爬坡: 虽然产能向DDR5转移,但其整体产能仍在爬升过程中,初期成本相对较高,但定价策略更侧重于市场份额而非短期暴利。

消费端主导: 当前DDR5的主要驱动力来自消费级市场(PC DIY、笔记本电脑),这个市场对价格更为敏感,竞争也更激烈,限制了DDR5价格的快速上涨。

现货市场特性: 现货市场对短期供需变化反应灵敏。DDR5由于供应相对充足(产能不断投入)而需求仍在培育中,其现货价格自然承压。

“现货价”是关键:

新闻中提到的是现货价格。现货市场是即时交易的市场,价格波动剧烈,对短期供需失衡

非常敏感。

合约价(OEM厂商与原厂直接签订的大批量长期协议价格)虽然也在上涨,但幅度通常远小于现货市场。这次DDR4现货价暴涨100%远超DDR5,凸显了现货市场DDR4的极度紧缺。

现货市场买家通常是中小型系统集成商、渠道商或急需少量特定规格内存的买家,他们更容易受到供应短缺的冲击。

历史首次的意义:

在以往的技术迭代中(如DDR2->DDR3, DDR3->DDR4),通常都是新一代产品的价格高于旧一代,因为新技术带来了性能提升和初期较高的生产成本。

这次DDR4价格反超DDR5一倍,根本性地颠覆了“旧不如新”的价格规律,充分说明了当前DDR4供应短缺的极端严重性以及原厂产能策略对市场结构的巨大影响。

潜在影响:

企业成本压力: 依赖DDR4的企业(尤其是数据中心)将面临显著增加的内存采购成本。

旧平台升级/维护成本增加: 对于仍在使用DDR4平台的个人用户或企业,升级内存或更换故障内存的成本将大大提升。

可能加速DDR5普及: 高昂的DDR4价格可能会促使一部分新采购需求(尤其是对成本敏感度相对较低的企业新项目)更倾向于选择DDR5平台,尽管初期平台成本更高,但内存成本优势明显。

供应链风险: 现货市场的剧烈波动可能引发恐慌性采购或囤货行为,进一步加剧短期供应紧张。

总结:

这次DDR4价格史无前例地反超DDR5,是原厂激进地将产能转向DDR5/HBM等先进产品,导致DDR4供应锐减,同时企业级等市场对DDR4的刚性需求依然旺盛共同作用的结果。它反映了当前DRAM市场因技术迭代和产能策略调整而出现的极端结构性失衡,主要冲击体现在对DDR4有持续需求的领域。虽然DDR5是未来,但DDR4在当下仍然不可或缺,这种“青黄不接”的局面造成了罕见的价格倒挂现象。

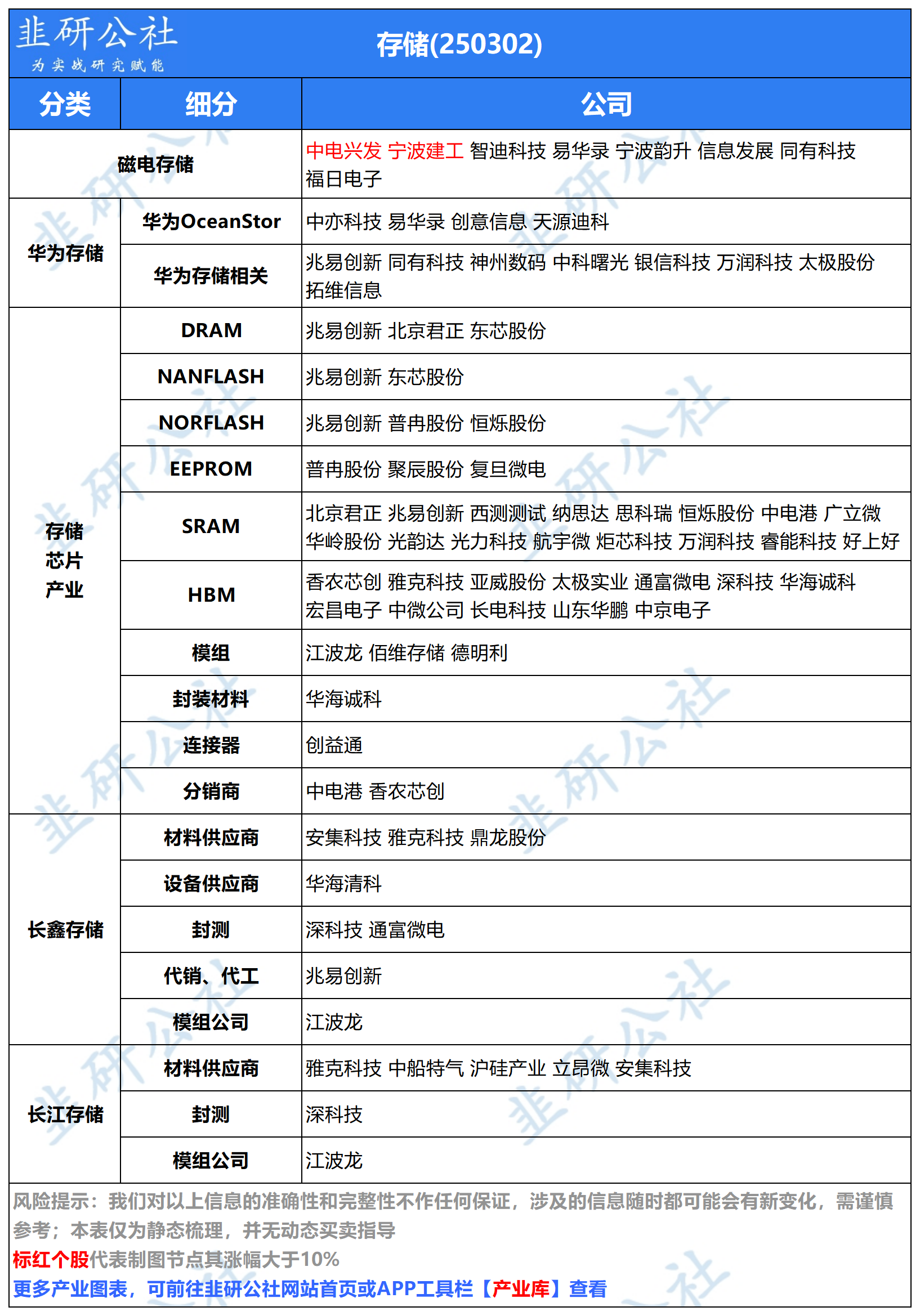

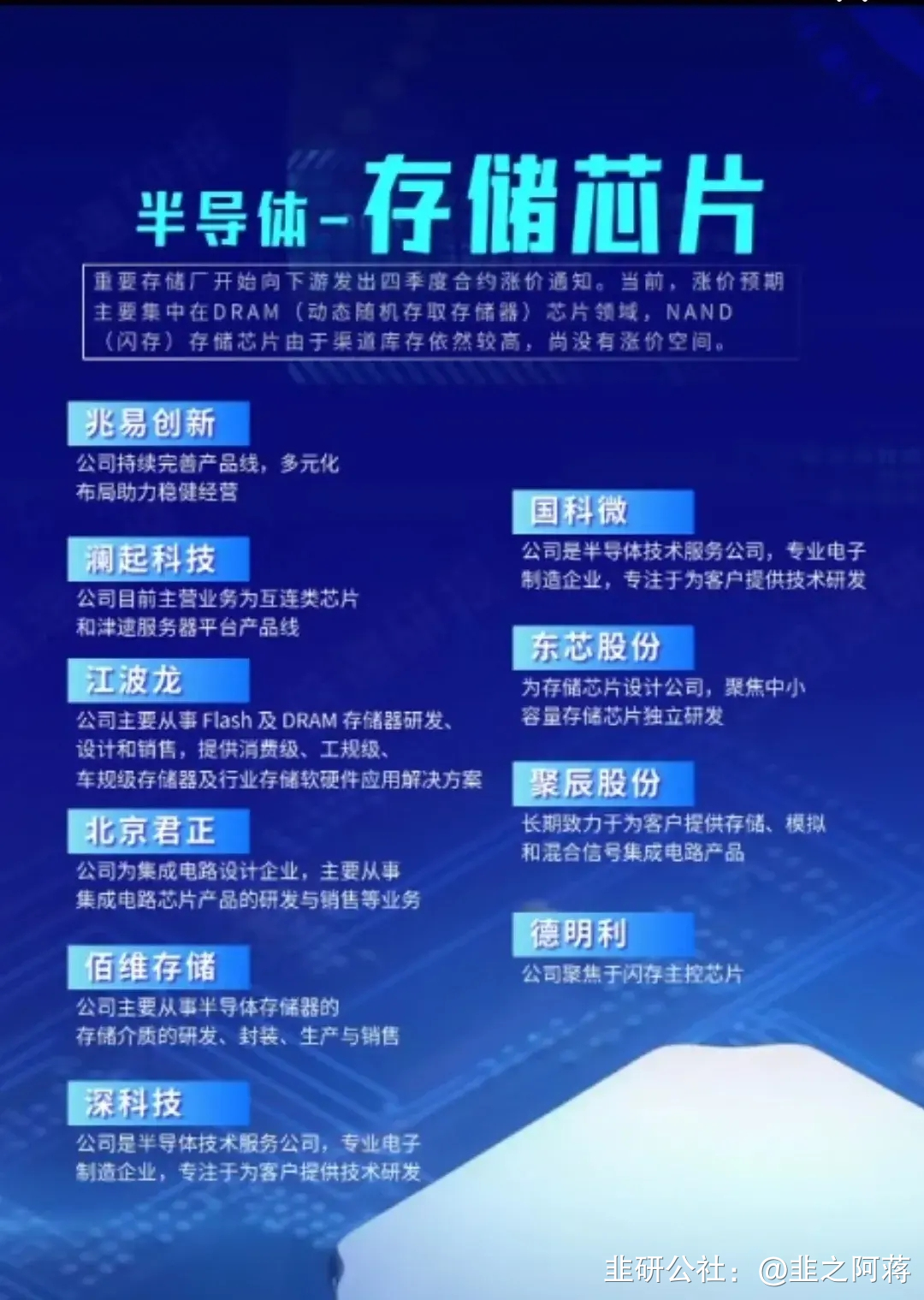

兆易创新(603986)

利基DRAM市占率A股第一

同有科技(300302)

存储芯片营收占比A股第一,100%;固态存储产品党政领域市占率40%

北京君正(300223)

车用DRAM市占率A股第一

深科技(000021)

存储芯片封测规模第一

中电港(001287)

存储器分销营收规模A股第一,162.23亿元

香农芯创(300475)

海力士代理商

存储器分销营收规模A股第二,134.8亿元(不全是储存器)

太极实业(600667)

供货海力士后工序封测服务;子公司海太半导体负责,持股55%,海力士持股45%

大为股份(002213)

全资子公司大为创芯主要产品有NAND、DRAM存储两大系列

万润科技(002654)0.75%流通:103亿

长江存储借壳,LED转型存储