AI 眼镜行业动态:新品密集发布,应用场景拓展

近期,AI 眼镜领域可谓热闹非凡。6 月 17 日,Rokid 与支付宝携手宣布,Rokid Glasses 成功实现全球首个可支付的智能眼镜,内置的支付宝 “看一下支付” 功能即将上线。用户佩戴该眼镜后,仅需一条语音指令,结合 AI 眼镜强大的扫码识别算法,就能快速完成付款,大大提升支付效率。据悉,Rokid Glasses 全球订单量已突破 25 万台,6 月底将正式开启交付。

与此同时,行业巨头们也纷纷布局。小米预计在 6 月底正式发布多款新品,其中 AI 眼镜备受瞩目。此外,Meta 等国际大厂同样瞄准这一赛道,即将推出 AI 智能眼镜。据不完全统计,仅 5 月就有超过 10 款智能眼镜新品上线,雷鸟、Xreal、李未可等厂商均有所动作,AI 眼镜迎来新品爆发式增长浪潮。

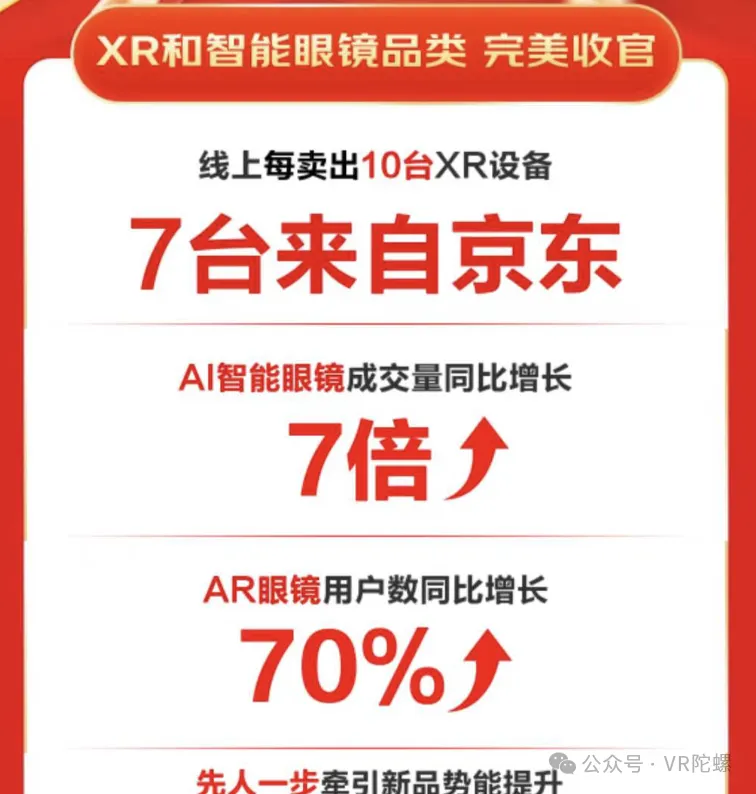

京东数据显示,今年 618 期间,AI 眼镜成交量同比增长 7 倍、AR 眼镜用户数同比增长 70%,这一数据直观反映出消费者对 AI 眼镜的关注度与购买热情正在迅速攀升。

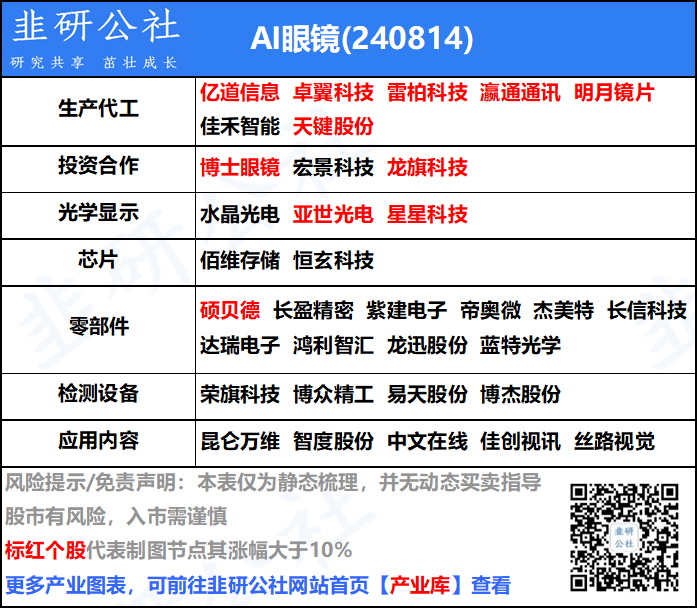

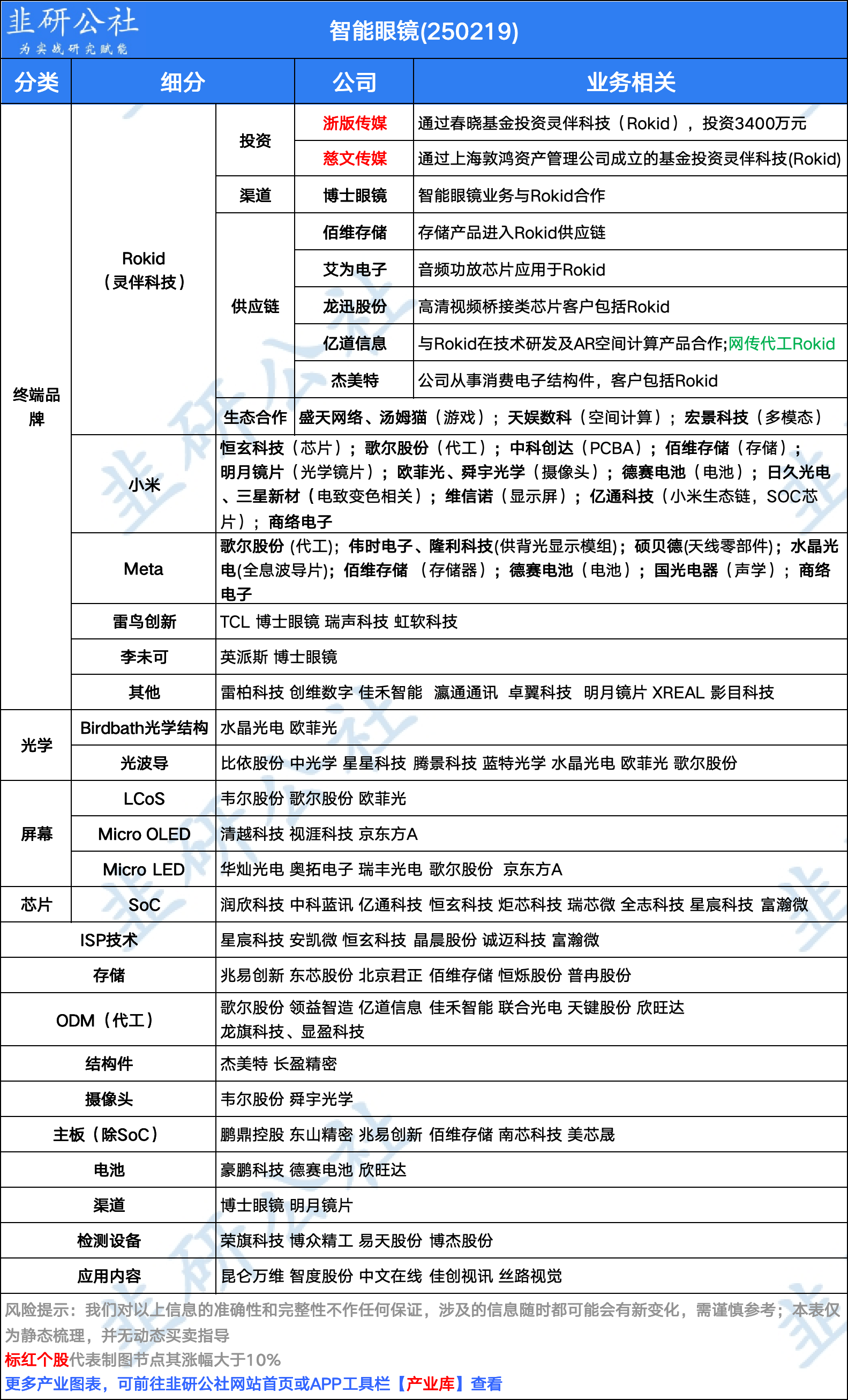

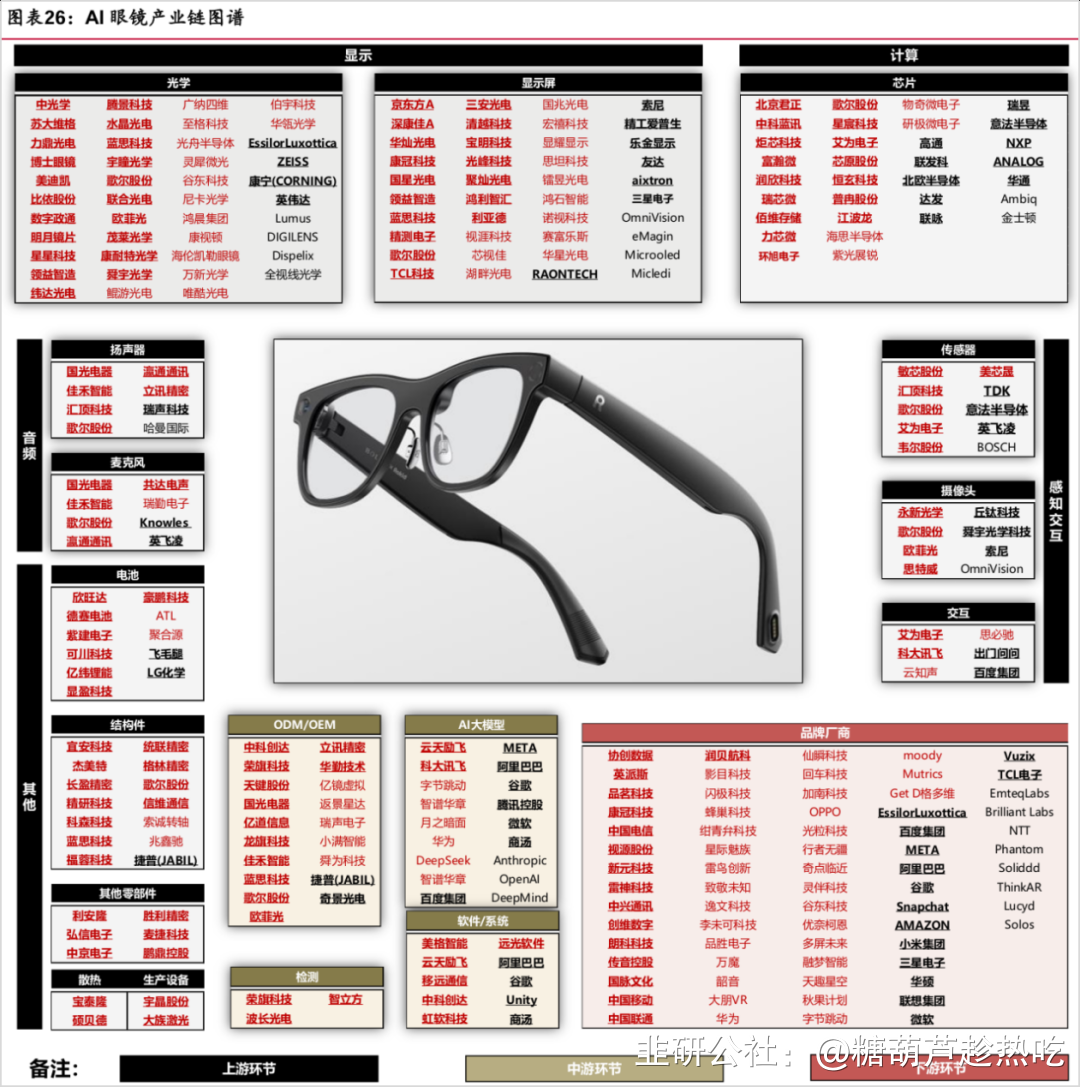

AI 眼镜产业链剖析

AI 眼镜产业链涵盖了从上游零部件供应、中游整机设备制造到下游应用的完整体系:

上游产业链主要为AI智能眼镜硬件结构供应商,包括光学(光波导、传统镜片、变色镜片);结构件与外壳(转轴、奢侈品镜架、国内镜架、国际镜架);显示(LCOS、Micro OLED、Micro LED);芯片(SOC、MCU、存储芯片);传感器、麦克风、扬声器、摄像头、电池、存储器、蓝牙、触控板。

中游产业链包括ODM/OEM厂商、软件/系统厂商以及AI大模型厂商,主要涉及AI智能眼镜的软件构成、系统构成、方案解决以及生产解决。

下游产业链在于AI智能眼镜的销售后,包括AI智能眼镜品牌厂商以及传统视光渠道商和消费电子渠道上,应用领域有教育、旅游、农业、医疗、金融、自媒体等。

AI眼镜的成本构成中,SoC占比33.5%,占比最大。结构件的成本占比为11.6%,排名第二。OEM占比9.2%;ROM+RAM的存储占6.7%;摄像头占比5.5%;PCB占比4.4%;锂电池占比4%。

相关 A 股概念股梳理

蓝思科技:与 Rokid 达成深度战略合作,作为其 AI 眼镜全系产品的整机组装合作伙伴,全链条覆盖镜架、镜片、功能模组到全自动组装环节,深度受益于 AI 眼镜产业发展。

京东方华灿光电:Micro LED 技术可用于具备显示功能的 AI 眼镜,配合不同客户需求和产品定位提供解决方案,有望在 AI 眼镜显示领域占据一席之地。

炬芯科技:公司产品可应用在 AI 眼镜上,如智能穿戴芯片 ATS3085 已搭载在已量产的 INMO GO 第一代智能眼镜上,新客户的 AI 眼镜新品也即将量产上市。

佰维存储:ePOP 等系列存储产品已被 Google、Meta、Rokid 等知名企业应用于智能眼镜等智能穿戴设备,AI 眼镜放量将推动公司智能穿戴存储业务增长。

欣旺达:拥有应用于 AI 眼镜的消费类锂电池产品,可按客户需求生产,在 AI 眼镜电池供应领域具备先发优势。

隆利科技:VR 背光显示模组产品成功应用于 Meta 的 VR 眼镜,其技术可向 AI 眼镜显示模组拓展,有望切入 AI 眼镜产业链。

水晶光电:光学零组件可用于智能眼镜配套搭配的摄像头和传感模块,为 AI 眼镜的视觉感知功能提供支持。

三安光电:与国内外 AR 眼镜、AI 眼镜领域终端厂商紧密合作,Micro LED 产品经客户验证后可快速进入方案升级优化阶段,有望凭借 Micro LED 技术在 AI 眼镜市场取得突破 。

未来展望:

从市场规模来看,IDC 预测 2025 年全球 AI 眼镜市场出货量将达到 1280 万副,同比增长 26%;中国 AI 眼镜市场出货量为 280 万副,同比增长幅度更是高达 107%。到 2029 年,全球年销量预计将达到 5500 万副;到 2035 年,销量有望突破 14 亿副,市场增长空间巨大。